それなりに家計のやりくりはできているけど、このままで大丈夫か不安が尽きないお金の問題。「人生100年時代、想像以上にお金は必要」とはファイナンシャルプランナーの平野直子さんの弁。今話題の老後資金、足りないのは2000万円どころじゃないかもしれません。

住宅ローンや子供の教育資金もかかるし旅行費用も必要…と、老後資金に関してはもう少し先でいいかと思いがちですが、それではダメ!と警鐘を鳴らすのがファイナンシャルプランナーの平野直子さん。「いざというときにお金が足りない!とならないよう、自分に必要な具体的な金額を知っておくべきです。実際に算出してみると想像以上にお金が必要だということが分かり驚かれますが、シビアな現実を知ることでお金に対する意識を変えることが大切。1日でも早く現実を知ることが、今後を左右するといっても過言ではありません」(ファイナンシャルプランナー平野直子さん 以下同)

目次

人生の三大支出とは

「住宅、教育、老後」費用

平野さんいわく、人生の三大支出は「住宅、教育、老後」費用とのこと。それぞれの家庭によって、住まいにかける費用や子供の人数、教育方針など、必要なお金は変化します。月々の消費支出の他に、これからどんなライフイベントがあるのか、そしてそれぞれにどのぐらいのお金がかかるかを把握することが大切です。

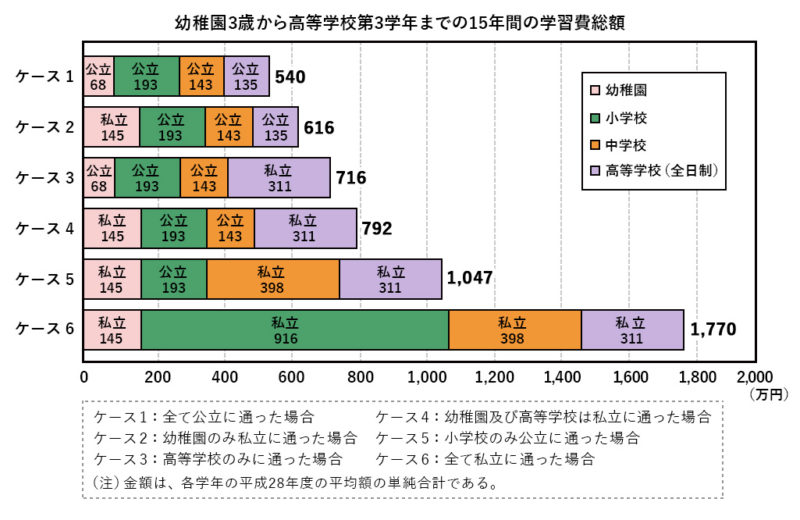

幼稚園から大学まで全公立or全私立

その差が1230万円もある教育資金

出典:文部科学省平成28年度子供の学習費調査の結果について(報道発表資料)より

子供の教育費は、通う学校が公立か私立かで全然違います。具体的な数字を見ると想像している以上に金額に開きがあると感じるはずです。それを表にしたのが上記。幼稚園から高等学校卒業まで全て公立に通った場合は540万円、全て私立に通った場合は1770万円。なんと1230万円の差! 大学進学も考えるとなると、これに加えて、私立文系なら総額約390万円、国立文系なら総額約255万円かかると言われています(文部科学省「平成28年度私立大学入学者に係る初年度学生納付金平均額(定員1人当たり)の調査結果について」より)。そして教育費の他に、子供が社会人として自立するまでに必要な養育費が別途月2、3万円かかります。将来、お金が足りないという理由で子供が夢を諦めてしまうことのないよう、しっかりとお金を用意しておくことが大切ですね。

40歳で住宅を購入した場合、

退職後にローン残高が残っている場合も

地域や住居形態によってさまざまですが、今回は首都圏でマンションを購入する際にかかる費用を出しました。民間金融機関と住宅金融支援機構が提携して提供する固定金利の住宅ローン「フラット35」を利用した人の平均は、

・購入価格:約4,790万円

・融資金:約3,830万円

・1カ月当たり予定返済額:約13万円

(住宅金融支援機構「2017年度フラット35 マンション融資利用者の主要指標」より)

年々晩婚化が進み住宅のローンを組み始めるのが40歳前後というのも珍しくありません。35年間のローンを支払い終わるのは40歳で購入した場合は75歳。一般的には退職後となります。退職時までに払い終えるためには月々の返済額を上げる(返済負担率等を考慮する必要があります)、もしくは退職後も支払えるだけの金額を別途貯金しておく、さらにはローン完済まで働くという選択肢があります。また、返済額の他に固定資産税、マンションの場合は、さらに管理費や修繕積立金が毎月かかります。住宅を購入する際は、ローンを無理なく返していけるかを試算することが必要不可欠です。

悠々自適な老後を送るためには、

1人約5,000万円が必要!?

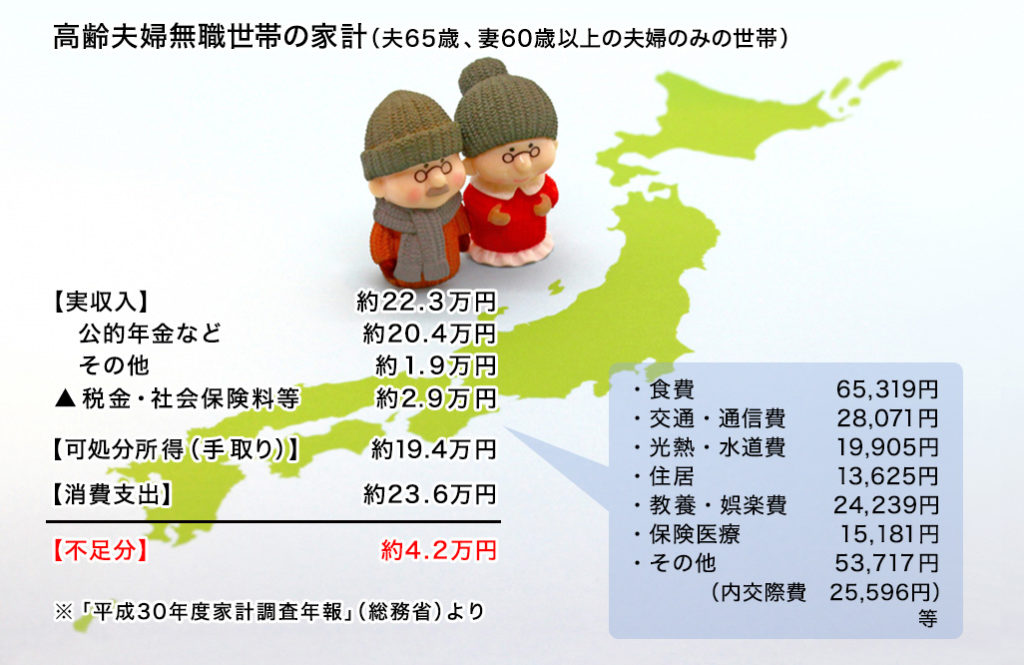

そして気になるのが老後にどれだけお金が必要なのか、です。高齢夫婦無職世帯の場合(夫65歳、妻60歳以上の夫婦のみの世帯)、食費や交通・通信費など毎月合計約24万円の消費支出があるとされています(総務省『平成30年家計調査年報』より)。年間だと、約288万円です。公的年金などから税金・社会保険料等を差し引いた手取り収入は、毎月約19万円(年間約228万円)ありますが、生活費には約5万円(年間約60万円)足りません。その分、貯金を切り崩して暮らしています。日本人の平均寿命は年々延びているため、今回はAさん(夫)が65歳から30年間生きると仮定しましょう。

支出が月約24万円の場合、Aさん夫婦2人が30年間で必要なお金は、

約288万円 × 30年間 = 約8,640万円

(1人約4,320万円)

Aさん夫婦2人の公的年金などの手取り収入が、

約228万円×30年間=6,840万円とすると、

貯金を切り崩す金額は、

約60万円×30年間=約1,800万円です。

(1人約900万円)

ちなみに今回は毎月の消費支出を約24万円としていますが、ゆとりあるセカンドライフを送るためには、月約35万円が必要という調査結果もあります(生命保険文化センター「平成28年度生活保障に関する調査」より)。その場合同様に試算すると1人約6,300万円ものお金が必要になり、Aさん夫婦が公的年金などで賄えない金額は月額約16万円(年間約190万円)、30年間で約5,700万円(1人約2,850万円)となりますので、その分貯金を多く用意する必要があります。老後の生活は公的年金をベースに賄っていくことになります。将来もらえる年金が不安、という方も多いですがまずは自身が将来どれぐらいお金が必要か、もらえる年金額はどれぐらいなのかを調べてみましょう。

平均寿命−健康寿命=13年の介護が

必要と想定した場合、

約1200万円の介護費が必要になる!?

老後の生活費以外にも意外とかかるのが介護費用です。以下の金額は全国平均なので、地域や介護の状況によってはもっとお金がかかることも想定できます。

・介護経験のある人が実際に支払った介護費用(月額)の合計:平均7.8万円

・介護経験のある人が実際に支払った介護費用(※一時的な費用)の合計:平均69.2万円

※車イスや特殊寝台の購入費、手すりの工事費など

(生命保険センター「平成30年度生命保険に関する全国実態調査」より)

一時的な費用とは、介護が必要と判断されたときに介護リフォームをしたり、介護用品を買うなどでかかった費用。月々の介護費と合わせると最初の年は平均77万円かかっています。人は健康で元気なうちは介護が必要になるなんて考えも及びませんよね。そのため介護費は将来必要なお金を考えたときに見落としがちなんです。でも、日本人女性で見た場合、平均寿命およそ87歳に対し、健康寿命はおよそ74歳と言われています。この差の13年は何かしら健康上に問題があり、日常生活が制限される期間になります。仮に13年間の介護を要した場合、平均費用で試算すると一時的な費用を含めた初年度はおよそ163万円、以降は年間93万6千円かかることになります。高額介護サービス費などの公的保障もありますが、人生100年時代と言われる現代、自身の介護のために費用を備えておくと安心です。

老後が不安!そう思ったら、

まずは日々のお金の使い方を

見直すことから始めてみては?

老後に必要な金額が分かり危機感を覚えつつも、何をどうしたらいいのか分からないという人は、まず、簡単にできるお金の見直しから始めましょう。例えば、クレジットカードの利用明細や通帳の出入金・残高確認をして、自分がどんなことにお金をかけているか振り返る時間を持ちましょう。そんな簡単なことと思われますが、これができていない人が案外多いそう。働いてるし、貯金もしてるからと安心せず、今後のライフプランをイメージしつつまずは現状の把握を。実は無駄な出費をしていたり、貯金しているつもりが実はあまりできていなかった、なんて発見もあるものです。

・・・・・

「教育、住宅、老後」費用はかけ方によって、1億円〜1億5千万円となりますが、現役時代の生活費などを含めると実際にはこれ以上にもっと必要です。働き方や働く期間を見直して、生涯得られる収入を増やしたり、NISAやiDeCoを活用することで、老後資金を貯めたり将来もらえる年金を増やすこともできます。備えあれば憂いなし。今こそ、改めてライフプランやマネープランを見直すいい機会かもしれません。

監修

都市銀行、独立系FP会社等を経て2005年、独立。夫とFPオフィス Life & Financial Clinicを運営。ご夫婦で相談にいらっしゃるお客さまには、夫婦FPとして相談にのることも。相談・講演・執筆を通して、その人らしい人生を送るための「理想のワーク・ライフ&マネーバランス」を実現する支援を行っています。All Aboutマネー「ふたりで学ぶマネー術」ガイド。