WHOの2018年版統計によると、日本の男女平均寿命は84.2歳で世界第1位。養育費や家のローンから解放されてもまだ先が長く、延々と出費が続くのが現実。

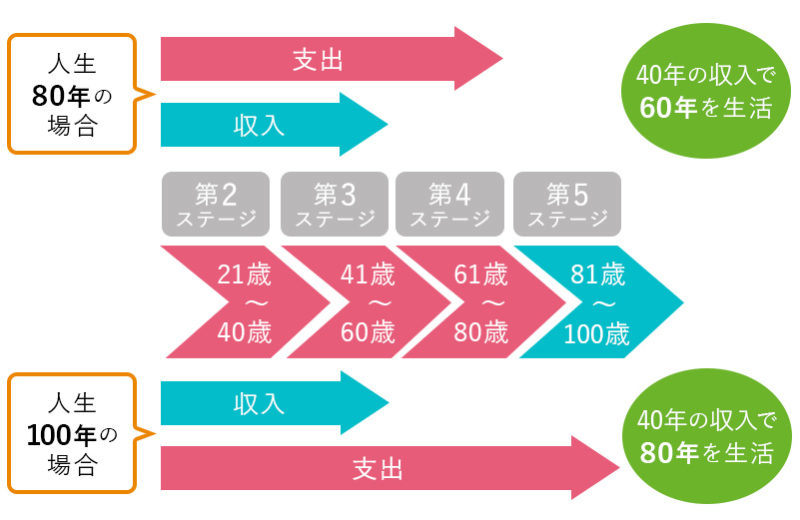

人生を20年ごとに分けて考えると

働いている期間は意外と少ない

- 第1ステージ(0~20歳)……被養育期間

- 第2ステージ(21~40歳)……労働収入のある期間

- 第3ステージ(41~60歳)……労働収入のある期間

- 第4ステージ(61歳~80歳)……貯蓄と年金で暮らす期間

- 第5ステージ(81~100歳)……貯蓄と年金で暮らす期間

参加したのは不動産投資で有名な「シノケンハーモニー」主催のセミナー。老後の資産作りの第1歩として、まずはライフプランの見直しを提案しているそう。「100歳以上の人口が、過去最多の約7万人になるなど、人生100年時代がいよいよ現実味を帯びてきました。人生を20年ごとに区切って考えると、100歳まで生きた場合は全部で5ステージに分かれます。働ける40年間=第2(21~40歳)、第3ステージ(41~60歳)の収入で、残りの40年間=第4(61~80歳)、第5(81~100歳)ステージの生活を維持することを考えるべき」(セミナー講師 早坂佳容さん・以下同)。こう考えると、働いて収入を得られる時間はとても短いですね。我が家は大丈夫なのか、ちょっとドキドキしてしまいます。

◆人生80年時代よりもお金が必要に!

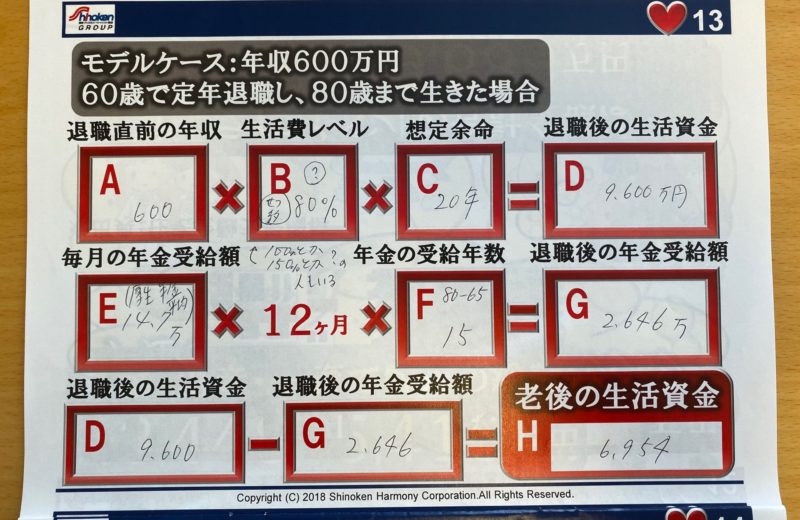

年収600万円だった人が60歳の退職後

100歳までに必要な金額は、2億円以上!?

老後の大きな収入源といえば退職金と年金ですが、厚生省によると退職給付制度のある企業は75.5%。厚生年金は2030年から受給年齢が全員65歳に引き上げが決定するなど、不安定要素が多いのが現状です。「それぞれ順当な額をもらえたとしても、理想の生活レベルを維持するのはかなり厳しいと言われています。第4ステージ以降も、医療費や介護費用、子供への援助、葬儀代など、年齢に応じて出費はかさみます。収入を増やすために働こうと思っても、現役でも人員削減の憂き目にあうテクノロジー失業時代。年金世代が仕事を続けていくのは、想像以上に大変かもしれません」。60歳以降も家計のために働かざる負えないとすると、能力面はもちろん、体力がもつのか、落ち着いて老後を楽しめるのか不安になりますよね。

●年収600万円、生活レベルを80%で80歳まで維持した場合を試算すると

・年収600万円×生活レベル80%×20年間=9600万円

・第4、第5ステージで生活資金に加えて必要な費用=1480万円

61~80歳の20年間に合計1億1080万円もの金額が必要になります。100歳までだと単純にこの2倍。2億円近くが必要に!? ちなみに、生活費以外の出費内訳は、医療費が65歳以上の1カ月あたり約6万円、65歳未満約1.5万円(※出典:厚生労働省)、介護費が居宅サービスを受けた場合の自己負担額2割の場合、1カ月あたり約1~7万円、施設サービス利用が1カ月あたり約12万円(※出典:厚生労働省)、葬儀費用が約240万(※出典:日本消費者協会)、支援費用として、結婚で166万円、住宅費用援助564万円の計約730万円(※出典:ゼクシィ)、リフォーム代485万(※出典SUMO)として計算しました。

この金額は、当然年金だけでは無理! 不足分は毎月貯金を切り崩すと考えても、退職金があっても非現実的な金額になってしまいます。しかもこれは世帯年収600万円で考えた場合の試算なので、もっと多い年収想定で同じ計算をすると、さらに必要な金額は増えていきます。

セミナーでは実際に資料に書き込みながら説明を受けるのでとても分かりやすかったです!

年金額で足りない分は60歳までに

貯めたいけれど、第2、第3ステージでも

約1億円のイベント出費が必要!

「結婚、出産、マイホームなどの出費がかさむのが第2、第3ステージ。平均費用で試算すると、最多で1億円近いお金をライフイベントに使うことになります。生活費や娯楽費も含めると総支出は膨大な額に。貯蓄をする余裕がないというケースも珍しくはありません。第3ステージは、安定した収入が見込める最後の期間。働けるうちに老後にかかる費用を試算して、早めに資金の準備を始めましょう」。つい目先のイベントにお金を使いがちですが、人生100年時代、50歳でもまだ折り返しだと意識して、後半で失速しないように節約を心掛けたいものですね。

●第2、第3ステージで必要になるイベント出費は合計6788~9688万円!

内訳は、結婚費用470万円(出典:ゼクシィ)、出産費用49万円(出典:厚生労働省)、0~3歳子育て費が380万円(出典:厚生労働省)、4~22歳の学費関連として、全て公立&自宅で1000万円~私立&1人暮らしで2970万円(出典:文部科学省)、0~22歳の食費・衣料費他養育費として1549万円(出典:大手保険会社)、住宅購入費が戸建てで3340万円、マンションで4270万(住宅金融支援機構)で計算しています。これに夫婦の生活費やレジャー費用も入ってくるとなると、老後資金を貯めるのってかなり大変だと思いませんか?

老後資金を今から増やす方法として

インフレに強い不動産投資を考えてみる

死ぬまでに必要な費用と、退職金+年金の差額を埋めるためには、自己資金の運用など、老後資金対策を考え直す必要がありそうです。今回のセミナーで紹介されたのは、シノケンハーモニーがサポートする不動産投資。大きな買い物なのでハードルが高いと感じる人も多いと思いますが、どんなメリットはあるんでしょうか。「家賃収入を見込める投資用マンションを保有する不動産投資。少額の頭金でスタートでき、現金のようにインフレで価値が目減りする心配も少なく、現物資産を残せるので有価証券に比べてもローリスクだと言われています」

シノケンが説明するマンション投資のいいところを書き出すと…

●比較的少ない初期投資で大きな現物資産が残せる

●ローリスクで安定した利回り

●オーナーは団体信用生命保険に加入でき、生命保険と同等の効果を期待できる

●相続税対策や節税になる場合がある

などが挙げられています。現在の仕事の負担にならずに、老後に向けて、手堅い別収入を狙ってみたい人は、検討してみるのもいいかもしれません。随時セミナーの申し込みや資料請求を受け付けているそうなので、気になる方はこちらをチェックしてみてください。

●「シノケンハーモニー」の

・セミナーに申し込む! ・資料請求する!

・・・・・・・

充分な蓄えがないと、ゆとりあるシニアライフには手が届かない悲しい現実。まずは残るステージで予想される支出を試算して、老後までに打つ手はないか考えることから始めてはいかがでしょうか。我が家も近々家族会議かな~(笑)