我が家の愛猫は「おはぎ」。保護カフェから譲り受けた猫で、2歳です。猫を1匹買うと100万円かかるという話を聞いたことがあります。しかし、病気やケガになったときはこの額では収まらないのではないかと考えて、生活費や医療費を含め、猫を生涯世話するのに必要な飼育費を計算してみようと思いました。

〈関連記事〉

専門医が考えるとこうなる。「猫が快適に暮らせる」リノベーション

目次

医療費に80万円ほど必要な場合も。

猫を飼うのに必要な金額を計算してみた

猫の寿命を16年(※「ペットフード協会 平成30年 全国犬猫飼育実態調査 結果」参照)と仮定して計算したところ、およそ200万円のお金が必要と分かりました。詳しい内訳は以下のとおりです。飼育状況により額は大きく変わると思うので、参考までにご確認ください。

◆ 初期費用:およそ6万円

我が家の場合は、譲渡費用(ワクチン接種、去勢費用含む)が44,000円、雑費20,000円でした。ペットショップの血統書つきの猫なら譲渡費用だけで10万円を越えてもおかしくありません。一方、知人から譲り受けたならタダということも。我が家は保護猫カフェで雑種猫を譲り受けました。譲渡費用は比較的割安です。

◆ 生活費:およそ100万円

生活費とは、フードとトイレに関わる費用です。我が家では、完全室内飼育でペットフードのみ食べさせています。

◆ その他:およそ35万円

猫を預けて旅行に行くこともあるので、ペットホテルは1泊3,000円で6泊、ワクチンは年1回(4,000円)を目安に計算。ホテル代が生涯で288,000円、ワクチン代が64,000円でした。

◆ 医療費:およそ80万円

保険会社アニコムが発表している「アニコム 家庭どうぶつ白書2019」によると、猫が0~12歳の間に支払う診療費の平均は、約45万円だそうです。高齢になるほど診療費はかさむ傾向で、2歳では約1万3000円・7歳では約3万2000円・12歳では約7万8000円。12歳の治療費が13~16歳も続くと仮定すると、16歳まで生きた場合の医療費は、総額80万円ほどにもなってしまいます。

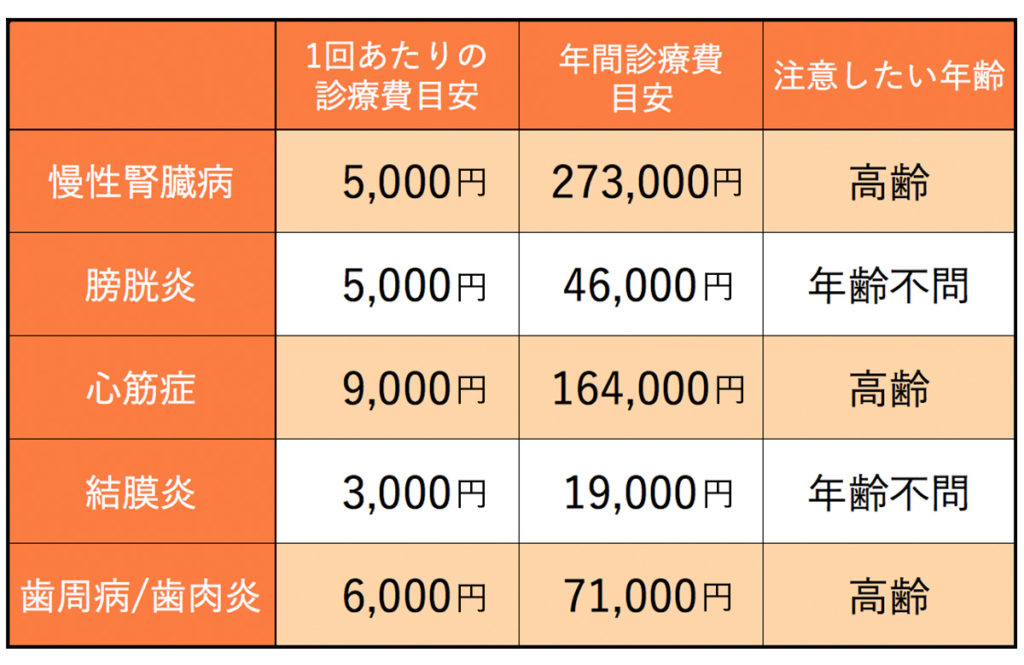

猫がかかりやすい病気と治療費

1回あたりの診療費は、アニコムの「みんなのどうぶつ病気大百科」を参考にしました。こうして飼育費を計算してみると、やはり医療費の占める割合が大きいです。飼育費を節約し、万が一のときにお金を気にせずに治療をするにはペット保険に入るのが得策と考えました。

ペット保険に入っておくと何かと安心。

選ぶ際に重視した三つのポイント

保険選びで重視したのは次の3項目です。

◆ 通院が多いと予想→通院保障ありを選択

通院保障がないプランもありますが、例えば猫がよくかかるとされる結膜炎は、点眼薬や軟こうで治療し、手術や入院が必要でないこともあります。我が家の猫は2歳です。当面は通院のみの病気で済むと予想しました。また、室内飼育なので大きなケガもしないでしょう。

◆ 安い治療費でも補償を取りこぼしたくない→免責額なしを選択

免責額ありのほうが保険料は割安でも、保険金をもらう機会が少ないのではと思いました。仮に免責額5,000円のプランを契約したとして、1回の通院でかかった費用が3,000円の場合、保険金は支払われません。一度で済む通院ならそれほど痛手はありませんが、5回通うと1万5,000円、10回通うと3万円となかなかの出費。

◆ 保険料を抑えたい→5割補償を選択

保険は、5割・7割など補償割合があらかじめ決められており、補償割合が少ないほど保険料は割安な傾向です。若いうちは保険料を抑えたいと思い、5割補償を選びました。高額な医療費が予想される数年後には、7割補償への変更を検討します。

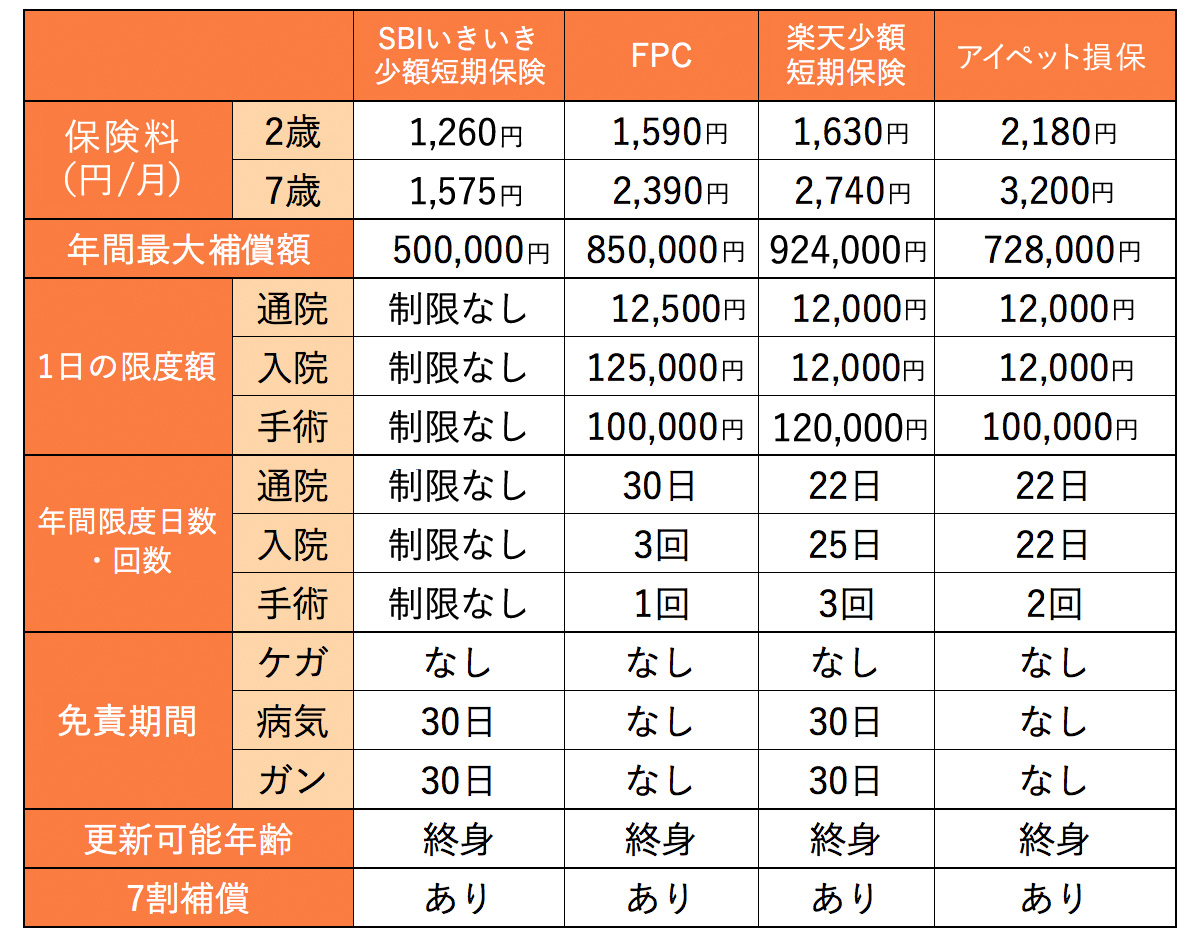

「通院保障あり・免責額なし・5割補償」

で、保険各社を比較してみました

我が家がこだわる「通院保障あり・免責額なし・5割補償」で各社の保険を比較しました。代表的なものをこちらにまとめています。保険料は年齢によって変わるので、2歳と7歳について比較しました。7歳になると各社の保険料の差が広がりますね。そういった保険商品を選ぶ場合は、高齢になったらプランを見直したほうがよいのかも。

ちなみに、保険料が比較的割高なアイペット損保には、高額な年間最大補償額以外にもメリットがあります。ひとつは、窓口請求できること。他の保険プランは立て替え払い請求のみなので、いったん自分でお金を用意する必要があります。次に、免責期間がないこと。免責期間とは、保険契約後に保険金が支払われない期間のこと。免責期間によっては、契約後すぐの病気・ケガが保障対象外となる可能性があります。3点めは、契約者特典です。アイペットは契約者を対象にクラブアイペットというサービスを提供しています。ペットと暮らしに役立つ情報やクーポンをもらえ、全国の病院検索をできます。楽天少額短期保険もやや保険料は高めですが、やはり数々の特典が用意されています。金額が重要なのはもちろんですが、他のサービスも気になる、利用したいという場合は、詳細まで比較することが大切ですね。

猫が若くて元気なうちは、安さ重視で

我が家は「SBIいきいき少短」を選択

最終的に選んだのは、「SBIいきいき少額短期保険」のペット保険です。いちばんの理由は、保険料の安さ。若いうちの保険料が安いのはもちろんのこと、7歳になっても保険料にあまり差はありません。1日あたりの限度額・年間限度日数に制限がないのも嬉しいところです。

選ぶうえで気になったことは、免責期間が30日とやや長めな点と、年間最大補償額が低めだということ。ただ、我が家の猫はまだ若く健康に不安がないので、多少の免責期間は気になりませんでした。さらに、若くてもかかりやすい病気の年間診療費をいくつかチェックしてみると、ぼうこう炎が46,000円・結膜炎は19,000円でした。したがって、補償額は年間50万円でも十分と考えています。その他、窓口請求や各種優待などの特典については、我が家では必要ないと判断しました。

毎月の保険料が1,000円安いと年間では12,000円も節約できます。浮いた分はフードのランクを上げたり、猫砂またはペットシートの交換頻度を高めたりしてより快適な環境を作りたいと思います。

・・・・・・・

今回は、値段の安さも重視して5割補償の保険を選びましたが、7歳以降は、7割補償への乗り換えを検討したほうがいいかなと考えています。今の保険にも7割補償がありますが、数年後には、もっと魅力的な保険商品が出ている可能性もあるので、その際はあらためてプランを比較するつもりです。かけがえのないペットが急にケガや病気になっても、お金の心配がなければ少しはホッとするでしょう。これから十数年、責任を持って世話するにはかなりのお金がかかります。あなたも将来に備えて保険を検討してみませんか?