今年こそ無駄遣いをなくして、しっかり貯金をするぞ!と一年の始まりは誰もが気持ち新たに誓うもの。貯金をするなら、まずは節約と考えますが、「それが大きな間違い!」とファイナンシャルプランナーの大木美子さん。目先の節約をするよりも住居費を見直すべし。その理由を取材しました。

目次

目先の数百円をケチっても

お金はそれほど貯まらない!

「底値で売られているスーパーに行くとか、こまめに電気を消すとか、そういった目先の節約には意味がありません!」とのっけから私たちの節約に関する概念を一刀両断。目先の数百円の節約を苦しみながらする以前に、まずは家計全体のなかの支出配分を見直すことが何より大事だと言います。「当たり前ですが、入ってくるお金に対して支出をどうコントロールするかで貯金できる額が決まります。そのためにはまず、何にどれだけのお金を使っているのかを把握することが大切。皆さんこれが意外とできていません。だから先に出た目先の節約をして窮屈な思いをしているのに一向にお金がたまらないという負のスパイラルに陥ってしまうのです」(ファイナンシャルプランナー 大木美子さん・以下同)

大木さんのお話の要点をまとめると

・支出を「生活を豊かにするためのお金」と「生きていくためのお金」に分ける

・毎月の「生活を豊かにするためのお金」の金額を俯瞰する

・収入に見合わない「生活を豊かにするためのお金」は大胆に見直す

・将来の目的に合わせて貯蓄額を割り振る

では、内容を詳しく見ていきましょう!

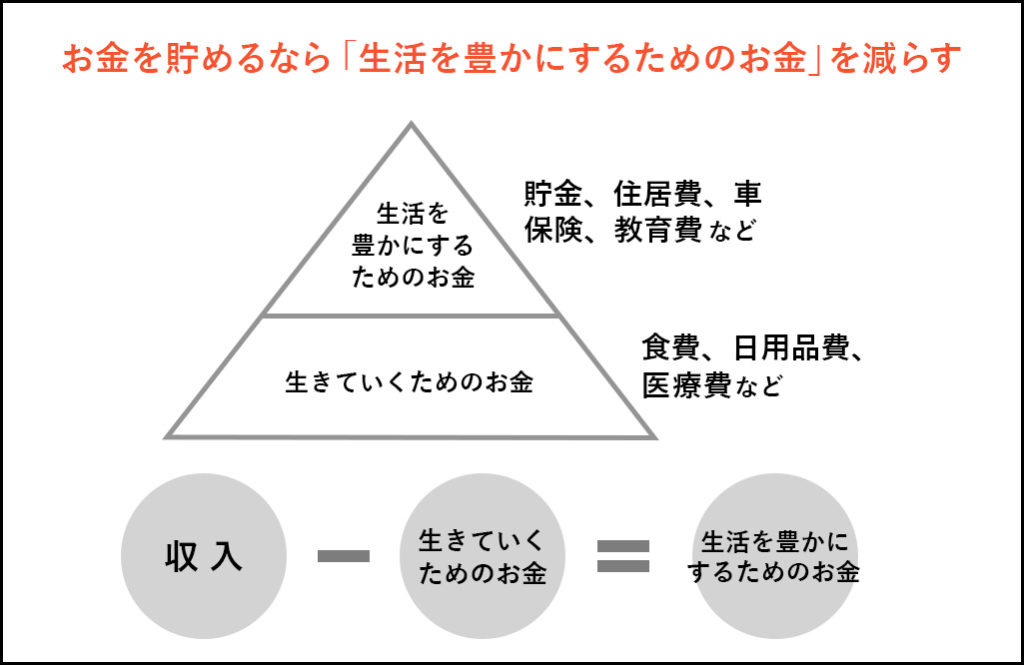

支出を「生活を豊かにするためのお金」と

「生きていくためお金」の2つに分類。

減らすべきは前者のほう!

資料提供:おおきFP事務所(以下同)

「赤字だったりお金が貯まらない家計は、支出配分が不適切なんです。支出には生活を豊かにするためのもの(貯金、住居費、車、保険、教育費など)と生きていくためのお金(食費、日用品費、医療費、光熱費など)の二つに大別できます。節約というと、食費や光熱費など、生きていくためのお金を削ることに躍起になりがちですが、頑張ってもスズメの涙程度のお金にしかなりません。実は家計を圧迫していることが多いのは『生活を豊かにするためのお金』なんです。上の図を見ても分かる通り、収入から生きていくためのお金を差し引いて生活を豊かにするためのお金になるという数式をまずは頭に入れてください。家計の土台となるのは生きていくためのお金です」

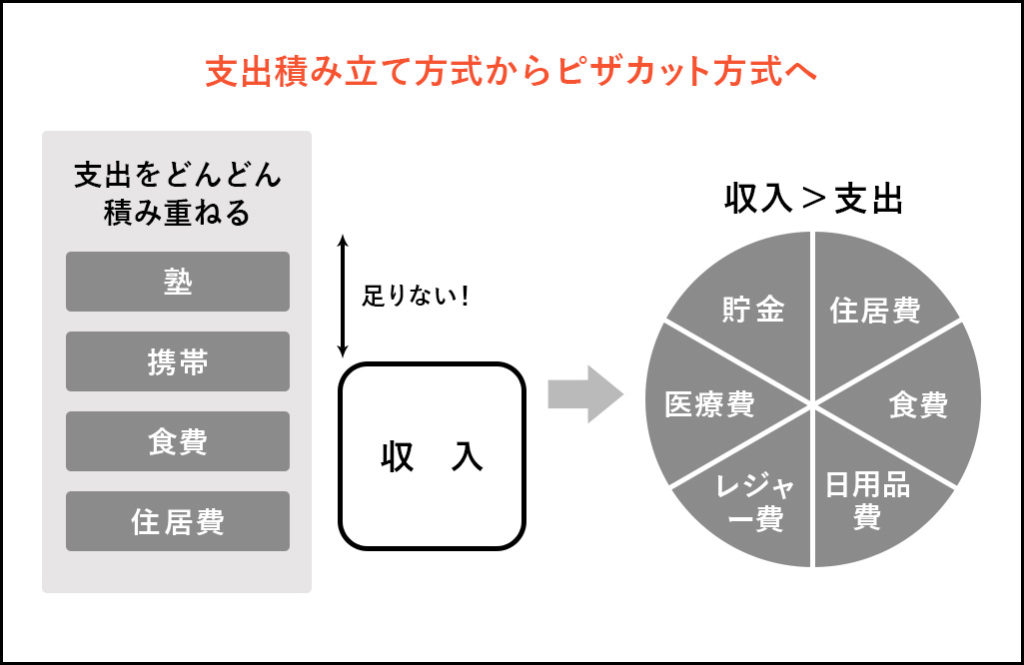

ピザカット方式で毎月使っている

「生活を豊かにするためのお金」

を冷静に俯瞰、検討してみる

「家計管理がうまくいかない人の多くは、毎月の支出を積み立て式で考えているからなんです。写真左の図のように、住居費、食費、携帯代、子供の塾代…というようにそれぞれの金額を把握しないまま積み上げていってしまうから結果収入に見合わずお金がない!赤字!という状況に陥ってしまいます。そこでおすすめしたいのがピザカット方式。右の図のように月々の支出を割り振ってみてください。積み立て式に対し、ピザカット方式は使うお金を俯瞰して見られるので、生活を豊かにするお金がどれだけ家計を圧迫しているかが分かるはずです。こうやって支出を分かりやすく見える化することで収入に対し支出が多い、つまり赤字という事態は避けられるはずです。極論ですが、住居費を見直して家賃の低いところへ引っ越したり、住宅ローンの見直しをして「生活を豊かにするお金」による圧迫を減らすということも視野に入れるべきです。生きていくためのお金を血のにじむ思いで削るより、よほど健全で豊かな暮らしができると思います」

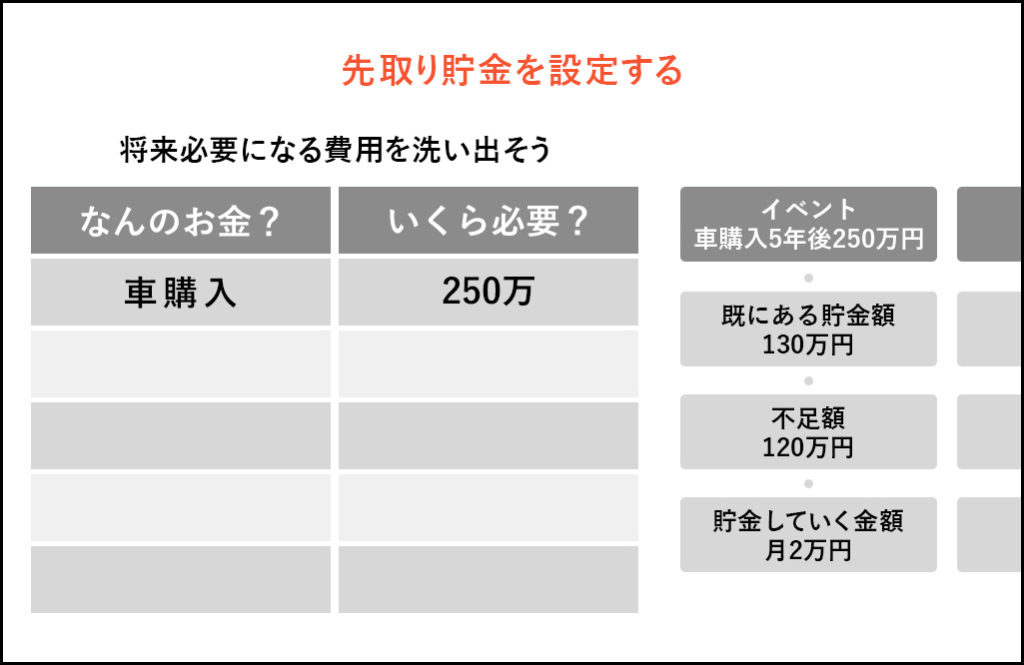

余った分を貯金するのではなく

目的を逆算して割り振るべき

「家計が余ったら貯金しようという思考ではお金は絶対貯まりません。ざっくりでもOKなのでライフプランを立ててください。ライフプランとは、例えば、車を5年後に買い替えたいからそれまでに150万円貯めたい、10年後に子供が大学入試をむかえるから、学費を500万円貯めておきたい、3年後に家族でハワイに行きたいから100万円貯めたいなど。これらライフプランのために金を貯めておくことを私は先取り貯金と呼んでいます。5年後の車の買い替えのために毎月2.5万円を先に取り分けておくことが大事なんです。余ったら貯金しよう…では絶対に貯まりません。目的を持って逆算して割り振る。これが貯金成功の第1歩だと思います。先取り貯金額が決まったらピザカット方式に割り振ればいいのです。そうすれば貯金できない体質からも脱却できると思います。そのためにもまずは支出をきちんと把握することが何よりも大切です」

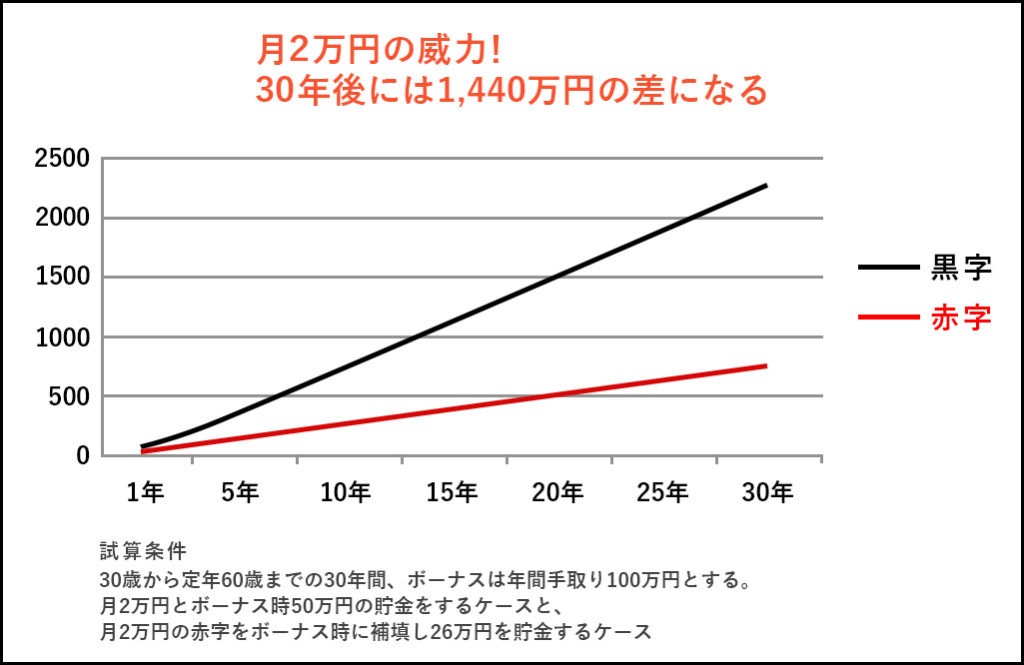

月2万円の赤字が30年後には

1440万円の差を生む!

「赤字家計のお宅で多いのが月2万円前後の赤字。年間24万円なので、ボーナスで穴埋めできない金額でもないことから、ずるずると赤字のまま生活しているお宅が多いのですが、こちらのシミュレーションを見てみてください。月2万円の赤字で30年後にはなんと1440万円もの差が生まれてしまうのです。ちなみにこの試算条件でいくと、赤字の人は780万円しか貯金できないのに対し、黒字の人は2220万円も貯金ができる計算です。これだけあれば老後の生活にも多少の余裕ができますよね。月2万円の威力を軽視せず、上記の支出配分を見直して家計の黒字転換を図ってください!」

貯金というと日々の生活を切り詰め、限りある収入からなんとか絞り出すイメージでしたが、支出配分をピザカット方式で見える化すれば窮屈な節約はせずとも貯金ができる!?と大木先生の前向きなお話を聞いていたらがぜんやる気が湧いてきました。今年こそ貯金!と決意みなぎる皆さん、まずは月々の支出を見える化してみましょう。

監修

ファイナンシャルプランナー。おおきFP事務所代表。「お金の不安をなくして、大切な家族と楽しい生活をおくるお手伝いのサポート」がモットー。1級FP技能士(国家資格)のほかに宅地建物取引士など資格も多数保有。著書に『超・家計簿術』(彩図社)がある。