2019年6月に金融庁が発表した「年金だけでは老後の生活費は足りず、95歳まで生きるには、夫婦で約2000万円の金融資産の取り崩しが必要になる」というデータに、私は今まで気にしたことのない老後に不安を感じました。そして始めたのが積み立て投資。貯蓄の少ない私がなぜこれを選んだのかお話します!

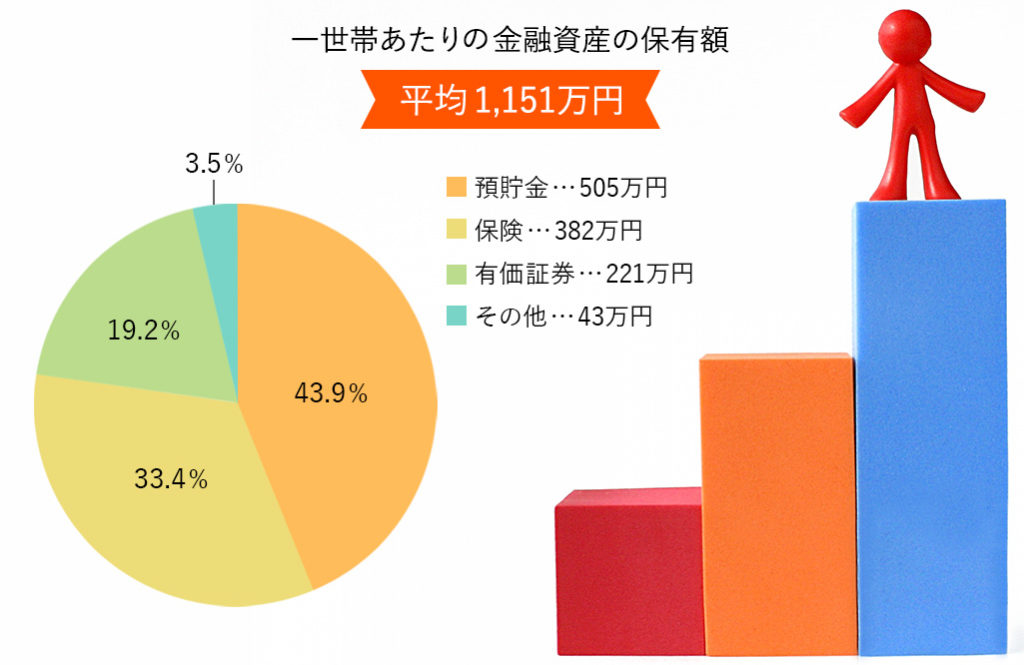

まずは今ある資産状況をチェック! というのも、同世代、40歳代の経済状況が気になり調べたところ、2017年の金融資産保有額の1世帯平均が1,151万円(※2人以上世帯の1世帯あたりの金融資産保有額。金融広報中央委員会「家計の金融行動に関する調査2018年」より)となっていたからです。えっ!みんなそんなに持っているの?とその数字の大きさにびっくりしました。

私の資産額が平均にはるかに及ばない理由を自分なりに分析してみると…

・今の生活に重きを置いていて将来のために貯めておく必要性をあまり感じていない

・付き合いで行った2軒目の会費、使用していないカードの年会費などの無意識の出費が多い

・忙しさを理由に自分のお金をきちんと把握せず、時には時間をお金で得ていることがある

そんな私が、平均額をキャッチアップするにはどうしたらいいのか? 定期預金をしても金利が年0.02%なら利息は200円と1年間の運用益としては低額。何か自動的にストレスなく貯め続けられる仕組みはないかなぁ…と思っていたとき、積み立て投資を勧められ、始めることにしました。

目次

長期投資の“積み立て投資”に決めたのは

買い付けタイミングに悩まされずに

自動的に積み立てられる手軽さから

積み立て投資とはあからじめ毎月の金額を決めて一定額の投資信託や株を購入する方法です。積み立て投資には、投資信託そのもののメリットに加え、毎月一定額ずつ買い付けることによる時間分散や、投資対象の異なる複数のファンドを組み合わせることによる資産分散により、リスクの低減を図れるという魅力があります。また、少額から始められることもポイントです。「積み立て投資は1,000円からでも始められます。一度始めてしまえば、自動引き落としなので買い付けのタイミングを判断する必要がありません」(佐々木孝朗さん・SMBC日興証券 アセットマネジメント・マーケティング部 リテール・マーケティング課長 以下同)。これなら投資に詳しくない私でも始められそうです。ただ投資となるとリスクも気になるので、メリットデメリットをまとめてみました。

【積み立て投資のメリットデメリットまとめ】

〈メリット〉

- 1,000円からと少額からスタートできる

- 一度設定すれば買い付けのタイミングを気にせず自動的に積み立てができる

- 買い付けにかかる申込手数料が1.1%と、同じファンドを積み立てプランを利用せずに買い付けた場合と比べてお得(申込手数料無料のファンドも多数)

- 時間分散により安定的な運用が期待できる(価格変動のある商品に、一定金額の投資を続けることで、平均買付価格を低く抑える効果が期待できる)

- 約650本以上と数多くのファンドから選べる

〈デメリット〉

- 一度にまとめて買うわけではないので、短期間で大きなリターンを期待するのは難しい

- 元本割れ、または支払った手数料をリターンが下回る可能性がある

※SMBC日興証券で積み立て投資をした場合です。具体的な数字等は、会社により違いがあります。

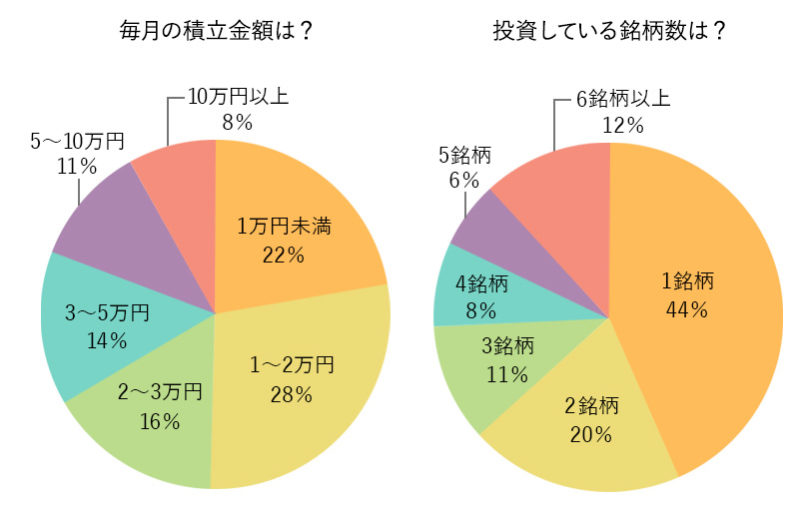

実際に40~50代の人が投資をしている

積立金額や銘柄数をチェック!

「投資をする際は、まずその目的とお金の色分けをすることが大事です。すぐ使う資金、ライフイベントのための資金、余裕資金など色分けし、投資の手元となる資金をきちんと見定めたうえで、今後必要になる資金を鑑み、どの位の利回りで運用すればいいのかを決めましょう」。こうアドバイスをいただき、銀行に預金する感覚で、まずは毎月20,000円を積み立て投資に回してみることに。生活費の見直しがうまくいって、さらに慣れてきたら増やしていきたいなぁと思ってます。

40~50代は資金に余裕があり、積み立て投資をするのに最適な時期なんだとか。退職までの時間がまだ確保できるうちに始めるのがおすすめ。(出典/SMBC日興証券「年代別積立活用術40代・50代の投信つみたてプラン利用状況〈2017年9月当社実績〉」)

私は過去、投資信託や日本株投資をやっていた時期もありましたが、まとまったお金が必要だし、短期的な値動きに一喜一憂することもしばしばでした。積み立て投資は、毎月一定金額の投資を続けることで、平均買付価格を低く抑える効果が期待できるそうです。「積み立て投資を10年間毎月すると120回できます。 運用成果は買い付けできた量と価格で変わってくるので、いつ買ったではなく、最終的にどれだけ買えたかが大事になってきます」

-

- 投資初心者の私につみたて投資の仕組みを丁寧に教えてくださったのは佐々木孝朗さん(SMBC日興証券 アセットマネジメント・マーケティング部 リテール・マーケティング課長)。

-

- 毎回一定金額分を買うことにより、高値のときは少量、安値のときは多く購入し、平均買付単価が抑えられるドルコスト平均法。(※出典/SMBC日興証券 投信つみたてプラン内、ドル・コスト平均法のイメージ)

大切なのは、ファンド選び!

おすすめはバランス型とインデックス型

SMBC日興証券では、約650本以上のファンドがインターネットで申し込みできます。「店頭では月間ベストセラーファンドを紹介したパンフレットもあります。それぞれリスクは違うので、パンフレットや目論見書を見て自分の責任と判断を基に選んでください」。*写真のパンフレットはイメージです。

投資は当面使わない余裕資金で始めることが望ましいことに加えて、長期的な資産形成を行うには時間分散をすることで安定した運用が期待できることが分かりました。では、数あるファンドのなかから初心者は何をチョイスすればいいのでしょうか? 「私がおすすめするひとつめは、バランス型のファンドです。40代は子育てなどで経済的な余裕を見いだしにくいので、リスクを抑制しながら安定的に資産を増やせる資産分散型が◎。日本株・債券・リートなどが入ったバランスのいい運用が目指せるものをチョイスしましょう。もうひとつは、インデックス型のファンド。将来的なトレンドを捕らえていくなら、世界のトレンド(方向性)に合わせたインデックスファンドもいいと思います」。

・・・・・・・

積み立て投資をはじめて約5カ月。お話を伺い、その後私自身もいろいろリサーチをし購入したインデックス型ファンド「日経225ノーロードオープン」は、日経平均株価が今現在は上がっているので、現在少額ですが利益が出ています♪ これから20年くらい運用を続けたとき平均単価が高く着地が入口と一緒だったなんてことはないことを祈りたいです!笑

取材したのはこちら

1918年に川島屋商店として創業。2009年10月にSMBCグループの一員となってからは、「国内外において質の高いサービスを提供する本邦No.1の 総合証券会社」を目指し体制整備を進め、次の100年に向けた新たな一歩を踏み出しております。創業以来、お客さま本位の精神は経営理念、そして「いっしょに、明日のこと。」というブランドスローガンにも受け継がれており、これからもお客さまの多様なニーズにお応えすべく、業界をリードする先進性と利便性を持った商品・サービスの創造に取り組んでまいります。