節約というと電気や水道を節制したり、少しでも安いスーパーで調達して食費を浮かすなどが挙げられますが、「それ、実は悪い節約です」と語るファイナンシャルプランナーに、結果的にお金のたまる節約法を詳しく伺いました。これを読めば節約に対する考え方が変わるかもしれませんよ。

コロナ不況下、収入減の不安もあり節約志向が強まっている昨今。良かれと思っている節約が実はそれほど効果がないとしたらどうしますか? 「節約と聞くとつつましいイメージで100%良いことのように聞こえますが、長い目で見たときには時として悪い節約になってしまうこともあるんです。私は仕事柄たくさんの家計管理を見直してきましたが、家計管理がうまくいっていない人=お金に不安を抱えている人ほど悪い節約をしている人が多い傾向にあります。逆に言うと、いい節約をしている人にはお金持ちが多いとも言えるんです」(ファイナンシャルプランナー 大木美子さん・以下同)

目次

少しでも安いものをというのは悪い節約

見直すべきはその「判断基準」

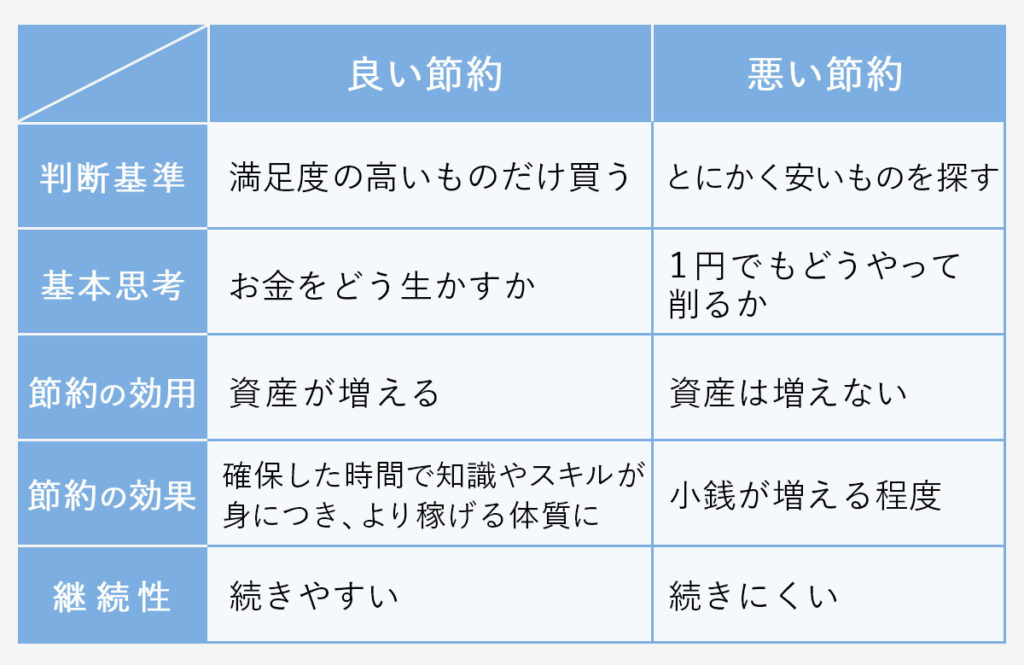

出典:おおきFP事務所

節約という言葉を聞くと、多くの人は1円でも安いものをと考えるもの。「その判断基準や志向こそが悪い節約の始まりです。金額ではなく、満足度を判断基準にすることが大事なのです。例えば、節約のために靴下は1足100円のものにすると決め、10足まとめ買いするのは「悪い節約」。逆に履き心地もよく、自分が気に入った1足1,000円の靴下を大切に長く履くことが「良い節約」だと私は考えます。どういうことかというと、良い節約というのは金額の大小ではなく、お金の使い方にあります。お金を使うことで、自分が満足したり、自分の時間が増えたり、スキルが上がるといった資産が増えるのが良い節約です。例えば、私の自宅は最寄り駅から自宅までのバスが40~50分に1本しかありません。1本乗り過ごしてしまったとき、次のバスまでの時間をどう過ごすか? バス停でゲームをして待つのか、駅前のカフェに入って40分ぐらい仕事をするか。この場合、前者が悪い節約、後者が良い節約です。つまり、カフェ代を払ってでも、仕事をするほうが、最終的には収入につながり生活のクオリティが上がるので良い節約といえます。上記の表を見ながらあなたがしている節約がどちらなのか振り返ることから始めてみてください」

いい節約を阻む

「ムリ・ムダ・ムラ」の3Mに注意

確かにあれもダメ、これもダメといったお仕着せの節約方法では長続きしませんよね。「良い節約の大敵は、ムリ・ムダ・ムラの3Mです」

- 「ムリ」~やりたくもないのに時間をかけて底値の店を探しまわったり、大した電気代の節約にもならないのに猛暑のなかエアコンを我慢するといったこと。つまり精神的につらいのに「無理」して行う節約のこと。

- 「ムダ」~バーゲンで買った1回も着ていない洋服。1回しか使わず冷蔵庫に眠っているエスニック調味料や、安いと大量買いしたのはいいものの、使い切れなくて冷蔵庫で腐った野菜のこと。つまり生産性のない「無駄」な節約のこと。

- 「ムラ」~よく考えないで購入したものや、気分で始めた長続きのしない趣味や習慣のこと。ネットや本で見てよさそうと取り入れた長続きのしない節約方法もこれにあたります。

「こうしたムリ・ムダ・ムラを見直して、自分のライフスタイルに見合った節約をすることが、長続きするいい節約なのです」

お金持ちが実践する節約は

健康・環境・時間を優先

いい節約を実践する際に参考になるというのがお金持ちの人が優先していること。「お金持ちと言われる人たちはちまちまとした節約はしません。それよりも『健康・環境・時間』の三つにお金をかけつつも結果的に節約へとつながっていることが多いです」

★ジム代や健康診断にお金をかけることで

健康を維持し医療費を節約

スポーツジムに行き適度な運動をしたり、ジャンクフードを控え割高ではありますが無農薬野菜たっぷりといった質のよい食事をしたり、人間ドックのような健康診断をしたりと、これらは一見、お金がかかっているように見えますが、長期的な目で見れば、節約なのです。それは健康を維持することにつながり、重篤な病気にかかって医療費がかさんでしまうなどのリスクを減らしているからです。

★余計なものを買わずにすっきり暮らすことが

無駄な出費を抑えいい節約につながる

お金持ちの人の多くは、無駄な買い物をしない傾向にあり、ものを増やさないためにはどうしたらいいかを常に考えながら暮らしています。それが余計な出費を抑えることにつながっています。だからか、お金持ちは家の中がすっきりきれいなのが特徴です。逆に家計に不安のある人は家の中が片付いておらず物が多いのが顕著です。

★お金を払って時間を節約。

それが結果的に資産を増やす!?

スーパーをはしごして安い食材を手に入れ、3食自炊をすれば、確かにお金の節約にはなりますが、そういうことができるのは、時間がたくさんある限られた人ができること。むしろ忙しいときは総菜を買ってきて食べたほうが時間の節約になります。また、何か知りたいことがあったときも、時間をかけて自分で調べて結局正解にたどりつけないぐらいなら、専門家やプロにお金を払って頼んだり聞いたりしたほうが時間の節約になるというわけです。新しく生まれた時間で、新しい知識を得たり、スキルを磨くことで本業に良い影響が出たり、資産運用を始めてみたり、好循環が生まれることで、結果的に収入が増える。それが本来の良い節約です」

支出を抑えるだけが節約ではなく

収支バランスを見て、どれだけ残すのか

明確にすることが大切

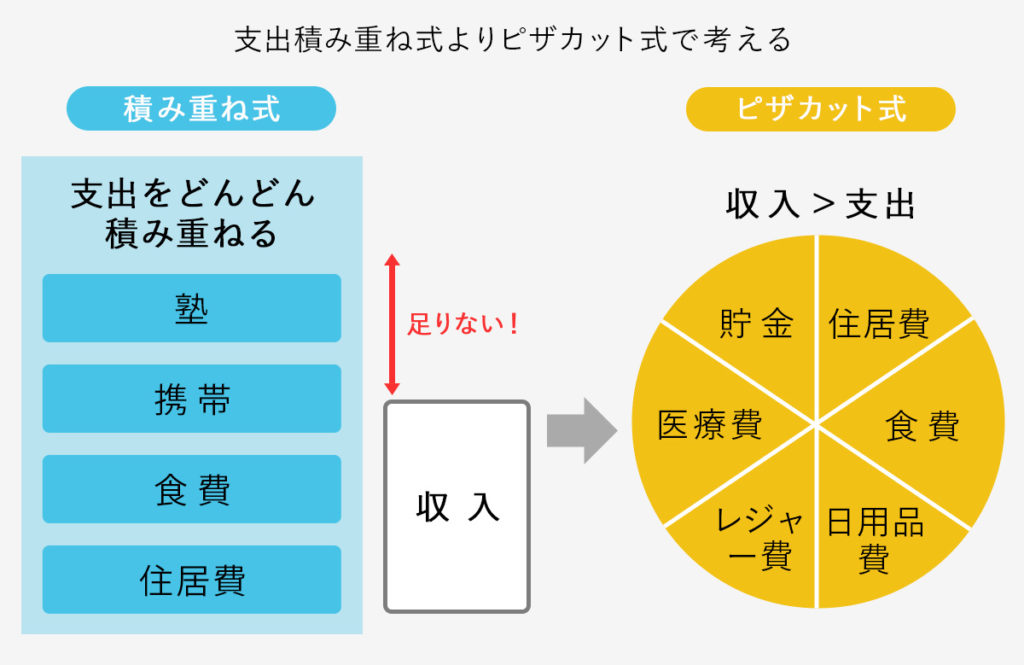

満足度を判断基準にすることが大切とありますが、やっぱりどうしても無駄なものを買わずに支出を抑えることから始めてしまいがち。「大切なのは自分にとっての収入と支出のバランスです。自分がどれだけ収入から残したいのかをまずは明確にしましょう。それには、家計管理を見える化することが大切。どういうことかというと、家計管理がうまくいかない人に多いのが上の図でいう積み重ね式。出費をどんどん積み立ててしまい、いくら使っていくら足りないのかが見えなくなってしまうのです。その点ピザカット方式のようにすれば俯瞰(ふかん)して収支を見ることができます。すると、毎月の収入の中で使えるお金の金額は決まってきますよね。その決めた支出のなかでなら、コンビニで新作スイーツを買おうが、急な雨で100円のビニール傘を買おうが、それは無駄な出費にはならないのです。使い方には個人の趣味や嗜好が反映されますが、それで自分がハッピーになれるのならそれは無駄な出費ではなく良い節約です。月や日の単位で支出額を決めておくと、そのなかで自然と自分なりの節約ルールができ上がる。すなわちいい節約と言えるのです」

・・・・・

節約をしているつもりでもお金がたまらなのは、いい節約ができていないから。まずは節約に対する意識改革が必要そうです。いい節約と悪い節約の表を参考にまずは自身の節約の振り返りから始めて見ては?

取材したのはこちら

ファイナンシャルプランナー。おおきFP事務所代表。「お金の不安をなくして、大切な家族と楽しい生活をおくるお手伝いのサポート」がモットー。1級FP技能士(国家資格)のほかに宅地建物取引士など資格も多数保有。著書に『超・家計簿術』(彩図社)がある。